Facturas Recibidas

¿Cómo registrar una factura de bienes de inversión?

Las facturas de compra de inmovilizado se introducirán en Fundanet siguiendo los mismos criterios que para el resto de las facturas. Si bien, para identificarlas, será necesario indicar en el campo Tipo de Tratamiento el valor B-BIENES DE INVERSIÓN.

Para aquellos casos en los que en la misma factura recibida se incluya tanto la adquisición de inmovilizado (grupo 2) como gastos de explotación (grupo 6), en el campo Tipo de Tratamiento se deberá indicar el valor X-OPERACIONES CORRIENTES + BIENES DE INVERSIÓN.

De cara a la generación de los modelos de IVA desde Fundanet, para que estas operaciones computen como Bienes de Inversión, además de contar con el valor B o X en el campo Tipo de Tratamiento, es necesario que su importe supere los 3.005,6€, tal y como se indica en el apartado de deducciones de los manuales prácticos de IVA de la AEAT.

¿Cómo registrar una factura intracomunitaria?

Al crear una factura recibida vinculada a un tercero intracomunitario el sistema automáticamente reconocerá la factura como intracomunitaria (Declaración 349), marcándose además los checks Intracomunitaria y Autofactura.

Por lo tanto, será necesario previamente haber indicado en el formulario de propiedades del tercero proveedor, en la pestaña Datos Proveedor, el Tipo Factura recibida = Intracomunitaria.

El importe base de la factura deberá introducirse en la casilla Base IVA al % IVA que correspondería si la factura fuera nacional. El sistema, al identificar la factura como intracomunitaria, mostrará una cuota IVA de importe cero y el Importe Total de la factura coincidirá con la base.

Al guardar el registro, automáticamente se generará una Autofactura, es decir, una factura emitida sin imputación presupuestaria, de la serie 2-FRAS. IVA INTRACOMUNITARIO, que recoge la cuota de IVA auto repercutida y que se incluirá también en las liquidaciones de IVA.

Es posible consultar esta Autofactura desde el botón Autofactura del propio formulario de la factura recibida.

¿Cómo registrar una factura intracomunitaria con inversión del sujeto pasivo?

Para aquellos casos en los que las facturas intracomunitarias sean de servicios y tengan consideración de Inversión del Sujeto Pasivo, será necesario marcar el check "Inv. Sujeto Pasivo" en la propia factura e indicar el valor S-INTRACOM. SERVICIOS en el Tipo de Tratamiento.

En caso de que todas las facturas recibidas de un proveedor deban tratarse como operaciones con inversión del sujeto pasivo, se puede marcar esta característica en las propiedades del tercero. Se deberá acceder a la pestaña Datos Proveedor, y marchar el check Tipo Factura recibida = Inversión Sujeto Pasivo.

¿Cómo registrar una factura de importación?

Al vincular la factura recibida con un tercero extranjero, en caso de que así esté configurado, el sistema automáticamente reconocerá la factura como de importación, marcándose además el check Importación.

Por lo tanto, será necesario previamente haber indicado en el formulario de propiedades del tercero proveedor, en la pestaña Datos Proveedor, el Tipo Factura recibida = Importación.

Para las facturas de importación de servicios en las que haya Inversión del Sujeto Pasivo, deberán estar marcados los checks Importación, Autofactura e Inversión del Sujeto Pasivo para registrar la auto-repercusión de IVA. Al igual que en las facturas intracomunitarias, el importe base de la factura deberá introducirse en la casilla Base IVA al % IVA que correspondería si la factura fuera nacional.

En el caso de que se importe mercancía que pasa por aduana, deberá registrarse también la Declaración Aduanera (DUA).

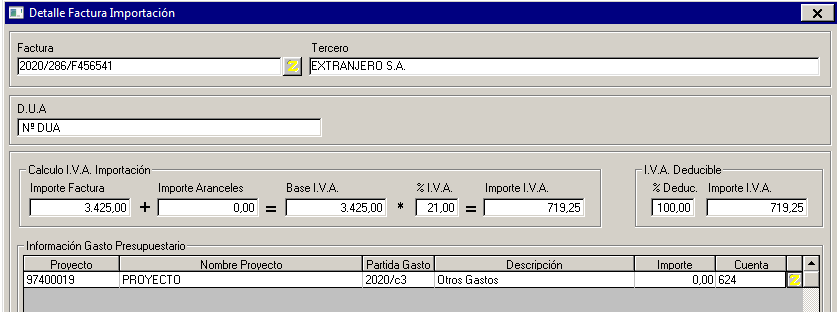

¿Cómo registrar el DUA?

En primer lugar, por la compra de la mercancía se registra una factura de un proveedor extranjero, indicando el importe base en el %IVA del 0,00 y con el check de Importación activado.

La incorporación de la información del DUA en Fundanet se hace a través de la operación de Detalle de IVA de Importación, accediendo desde la factura del agente de aduanas o transportista. Desde esta operación, se vincula la factura del proveedor extranjero, así como las bases declaradas en el DUA y los aranceles aplicables, tal y como se muestra a continuación:

- Acceder a Operaciones > Detalle IVA Importación. Pinchar sobre el botón para introducir una línea.

- Se busca la factura del proveedor extranjero desde el botón Zoom. En la casilla Importe Factura deberá figurar el importe base de la factura de importación. Se debe introducir el importe de los aranceles, en el caso en que los haya y el % de IVA.

- Cabe la posibilidad de que, al recibir el DUA de importación, el valor de la mercancía de la factura de importación no coincida con el valor que le asignan en la aduana. En este caso, el Importe Factura que habría que introducir en esta casilla sería el que viene en el DUA, independientemente de la base de la factura de importación.

- En el apartado “Información Gasto Presupuestario”, en la casilla Importe aparecerá el importe de los aranceles en caso de que haya, y si el IVA no fuera deducible al 100%, la cantidad de IVA no deducible.

Una vez introducidos estos datos, el sistema creará un Otro Cargo automáticamente por el importe de ese IVA, que representará precisamente la obligación de pago con la AEAT. Este cargo queda asociado con la factura del transportista por medio del botón “C. Asociados”.

El Otro Cargo tendrá imputación presupuestaria en el caso de que el IVA no sea deducible y/o en caso de que haya aranceles.

Además, la factura de importación queda también vinculada con la factura del transportista y se puede acceder a ella desde el botón Ver F. Transportista con el botón correspondiente.

Por último, a la hora del pago de la factura del agente de aduanas se debe incluir la factura que se ha registrado en Fundanet junto con el Otro Cargo creado.

¿Cómo registrar una factura para la que se solicita devolución de IVA mediante modelo 360?

Aquellas facturas que deban incluirse en la Declaración 360 deberán tener marcado el check Intracomunitaria. Además, su importe deberá reflejarse en el campo Bases IVA del % IVA del 0%, si bien ese porcentaje deberá cambiarse manualmente indicándose el que realmente consta en la factura (ej. 17%). En el libro de IVA estas facturas aparecerán con cuota IVA 0€ y tipo IVA 0%.

¿Cómo registrar una factura recibida rectificativa?

Las facturas recibidas rectificativas se registran en Fundanet en el mismo formulario que las facturas recibidas de proveedor, con la particularidad de que su importe deberá introducirse en negativo. Además, en caso de que se use una serie específica para el registro de estas facturas, deberá seleccionarse ésta.

En la pestaña Datos Rectificativa será necesario vincular la factura negativa a la factura de proveedor rectificada en el campo Factura Rectificada.

Si bien, para aquellas organizaciones que se encuentren sujetas al Suministro Inmediato de Información (SII) se debe tener en cuenta los criterios de la AEAT al respecto de las facturas rectificativas y las dos tipologías o casuísticas existentes:

- Facturas Rectificativas por Sustitución. Se reciben tres facturas: la original que será positiva, la segunda que tendrá su importe en negativo, y una tercera también positiva que corresponde a la factura ‘definitiva’. En este caso, de cara al SII, la AEAT considera esta última factura con el importe correcto como la “rectificativa” y, por tanto, es la que debe llevar incorporados los datos de rectificación (tipo y causa) y debe vincularse también a la factura original rectificada.

- Facturas Rectificativas por Diferencias. Se reciben dos facturas: una positiva que es la original, y una segunda negativa que rectifica parte del importe de la original. El importe final es la diferencia entre el indicado en la primera factura y el indicado en la segunda. Esta segunda factura además de vincularse con la original debe llevar indicado correctamente el tipo y causa de rectificación.

¿Se puede modificar una factura recibida que se ha comunicado al SII o se ha incluido en una liquidación de IVA?

En la siguiente tabla se incluye un resumen de los campos de la factura que son modificables en función de que ésta se haya comunicado al SII, se haya incluido en una liquidación de impuestos o se encuentre en ambas situaciones.

| Concepto modificable | SII | Liquidación | SII + Liquidación |

|---|---|---|---|

| Tercero emisor | No | No | No |

| Fecha | No | No | No |

| N.º Factura proveedor | No | No | No |

| Naturaleza del documento | Sí | No | No |

| Tipo de Tratamiento | Sí | No | No |

| Descripción | Sí | Sí | Sí |

| Base | Sí | No | No |

| Tipo impositivo | Sí | No | No |

| Cuota IVA | Sí | No | No |

| Importe total | Sí | No | No |

| Imputación presupuestaria | Sí | Sí | Sí |

| % IVA Deducible | Sí | Sí | Sí |

| Cuenta contable | Sí | Sí | Sí |

¿Cómo registrar una factura recibida con bonificación de carburante?

Cuando se recibe una factura en la que se incluye un descuento por bonificación de carburante, se deben seguir los siguientes pasos para registrar por separado la información fiscal de la factura de la bonificación percibida a efectos del pago la misma:

- Registrar la factura recibida por el importe total sin tener en cuenta la bonificación, ya que a efectos fiscales se debe declarar su importe total.

- Crear un Otro Ingreso para reflejar la bonificación. Es importante marcar el check “Derecho de Cobro”, incluir la partida de ingreso presupuestario e introducir el asiento contable (400/410 del proveedor a la 7XX donde se quiere reflejar el ingreso)

- La factura recibida se puede pagar a través de un pago a proveedor y el Otro Ingreso se puede cobrar a través de un cobro de cliente o bien se puede introducir tanto la factura recibida como el Otro Ingreso en una remesa de pago. En cualquier caso, el neto entre el total de la factura recibida y el Otro Ingreso coincidirá con el importe de la factura teniendo en cuenta la bonificación.

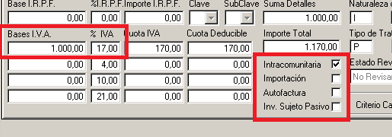

¿Cómo registrar una factura recibida con tipo de IVA especial?

Cuando se registran facturas recibidas para los tipos habituales 0%, 4%, 10% o 21% se indica la base y cuota en los campos del tipo que corresponda, si lo que se desea es indicar es un tipo diferente a estos como puede ser el 5% (vigente entre el julio 2022 y septiembre 2024) o 2% y 7,5% (vigentes desde octubre 2024) debe hacerse siempre utilizando los campos del tipo 1, es decir, los correspondientes al 0%.

Se modificará manualmente el campo %IVA y se indicará en su lugar el tipo especial de aplicación. Al indicar la Base IVA correspondiente el sistema calculará la cuota resultante que coincidirá con lo que se indica en la factura recibida.

¿Cómo afecta este registro a la comunicación al SII? Dado que al comunicar las facturas en lotes de comunicación del SII se recuperan las Bases, Cuotas y Tipos indicados en la factura, los datos se presentarán correctamente aunque se estén indicando tipos especiales sin necesidad de realizar ninguna actuación adicional.

¿Cómo afecta este registro a su presentación en las liquidaciones de IVA mensual o trimestral? Dado que la suma de las bases imponibles de las operaciones corrientes debe registrarse en la casilla 28 y la suma de las cuotas deducibles en la casilla 29, los datos se ubicarán correctamente en dichas casillas sin necesidad de realizar ninguna actuación adicional.

¿Cómo afecta este registro a su presentación en el modelo 390? Es posible que en el modelo 390 se establezcan casillas especiales para declarar estos tipos impositivos, como ya ocurrió en el caso del 5% para el ejercicio 2023 por lo que, de ser así, se deberán indicar la suma de bases y cuotas de cada tipo en las casillas correspondientes. Si bien en Fundanet, la herramienta de apoyo a la confección del 390 incluirá todas las bases y cuotas de operaciones corrientes en la casilla indicada como tipo 5% donde se recogerá la suma de todas las bases y cuotas con tipos especiales con independencia de que no sea el 5%. Si se desea obtener la información detallada por tipo de IVA esta podrá consultarse en los listados disponibles en las Liquidaciones de IVA donde se puede obtener el detalle de todas las facturas recibidas presentadas en las liquidaciones trimestrales.

¿Cómo registrar una factura recibida con retención de garantía?

En ocasiones es necesario aplicar retención en el pago a una proveedor, por ejemplo, en aquellos casos en los que la Ley de Contratos del Sector Público (LCSP), en una adjudicación de una licitación, exige atribuir una retención en el pago al adjudicatario en un determinado porcentaje.

Esto es lo que en Fundanet se conoce como Facturas con Retención de Garantía. Si el centro cuenta con este tipo de casos, es necesario por parte de Fundanet configurar en el campo Naturaleza del Documento del formulario de factura recibida la opción O - Factura con Retención de Garantía.

En el momento de registrar la factura recibida en Fundanet, el usuario, además de marcar como Naturaleza del Documento la opción O - Factura con Retención de Garantía, debe asegurarse de que el importe correspondiente a la retención se muestra en el campo Importe I.R.P.F.. Para ello, se debe calcular el porcentaje que supone la retención respecto con la base de la factura para cumplimentar los campos Base I.R.P.F. y % I.R.P.F.. De esta forma, al grabar la factura se genera un vencimiento a pagar correspondiente a la cantidad total de la misma descontado el importe de la retención. Igualmente, en el campo Cuenta I.R.P.F. de la pestaña Cuentas Contables del formulario de la factura se ha de indicar la cuenta contable en la que se desea contabilizar dicha retención.

Para pagar la retención al proveedor, el usuario ha de acceder a la opción de menú Mantenimiento Liquidaciones IRPF, SS, Otros, y crear una nueva liquidación seleccionando como Tipo de Liquidación Devolución Garantías Facturas. Al incluir al proveedor como Tercero en la liquidación, Fundanet propone la retención o retenciones pendientes de pago para dicho tercero. Se debe seleccionar aquella que se desea pagar y grabar la liquidación. Una vez grabada, es necesario acceder al Área de Trabajo de Tesorería para pagarla.

¿Por qué una factura recibida no se está incluyendo en el PMP - Periodo Medio de Pago?

A continuación se detallan las comprobaciones que deben realizarse:

- Filtros aplicados al generar el informe: el propio informe permite excluir datos. La factura puede no aparecer si:

- Su serie está incluida en las series a excluir

- Su naturaleza está incluida en las naturalezas a excluir

- Periodo del informe: el informe PMP siempre se genera para un periodo concreto (por ejemplo, abril 2025 si es mensual, o el 2º trimestre si es trimestral). Para que una factura se incluya, tanto su fecha de recepción como su fecha de conformidad deben ser anteriores (a partir de 2014) o iguales al último día de ese periodo. Ejemplo: si el informe es de abril, una factura con recepción en abril pero conformidad en mayo no se incluirá en abril, sino en el siguiente periodo.

- Proveedor marcado como "sector público": solo se incluyen facturas de proveedores que no estén marcados como "Sector Público". Si el proveedor tiene ese indicador activado (en la ficha de propiedades del tercero), la factura queda automáticamente excluida del PMP.

- Factura sin imputación presupuestaria: es obligatorio que la factura tenga al menos una imputación presupuestaria asociada. Si no tiene imputación, no puede formar parte del cálculo del PMP.

- Estado de la factura en Tesorería:la factura debe encajar claramente en uno de estos dos escenarios:

- Pendiente de pago: no tiene pago registrado, o el pago es posterior al periodo del informe

- Pagada: tiene un pago registrado dentro del rango válido (ver siguiente punto).

Si no cumple ninguno de estos casos, no aparecerá en el informe.

- Fecha del pago fuera del rango válido: para que una factura aparezca como pagada, su fecha de pago debe estar dentro de los 12 meses anteriores al periodo del informe (incluyendo ese periodo). Si el pago es más antiguo, no se tendrá en cuenta.

- Tipo de pago excluido: las facturas pagadas mediante remesas de pago con Tipo Documento Pago "FL - Fondo para la financiación de pagos a proveedor" no se incluyen. Estas facturas se corresponden con Retenciones de Recursos por parte del Ministerio de Hacienda, el cual procederá al pago real de dichas obligaciones y detraerá el importe total pagado de los recursos de financiación a abonar a la organización, por lo que no deben computar en el PMP.

- Factura parcialmente pagada: en estos casos, la factura se divide, por lo que puede dar la impresión de que la factura no está, cuando realmente está fragmentada:

- La parte pendiente aparece en la pestaña de pendientes de pago

- La parte pagada aparece en la pestaña de pagos realizados (si cumple criterios)

Otros gastos (recibos, tickets...)

¿Cómo registrar un recibo de colaboración u honorario?

Cuando un profesional realiza un servicio o colaboración dentro de su actividad tiene siempre la obligación de declararlo. Además, si esta colaboración se realiza a una empresa o a una persona empresaria dentro de su actividad se aplicará la correspondiente retención que se encargará de abonar a la Agencia Tributaria el pagador de la factura.

En Fundanet es posible realizar estos Recibos de Colaboración creando una factura recibida con la Naturaleza del Documento especial que se haya configurado en la instalación para el registro de estos recibos u honorarios.

Al seleccionar como Naturaleza del Documento dicho valor, el sistema asignará automáticamente el Nº Factura Proveedor con la nomenclatura que se haya definido en la parametrización (por ejemplo, RECIBO) y un número correlativo.

Para que el sistema permita grabar el recibo, es necesario especificar el tipo de Contrato o Relación en la pestaña Datos del Tercero.

Al indicar esta naturaleza especial, el sistema no lo incluirá en la Liquidación de IVA, sino que se propondrá en la Liquidación del Modelo 111 de Retenciones por IRPF.

Retribuciones

¿Cómo importar retribuciones para un tipo diferente a la Nómina?

Con la nueva versión de las Retribuciones dentro del área de trabajo de Gastos se permite disponer de configuraciones de carga diferentes en función del tipo de retribución que se desee registrar identificando dicho tipo también a la hora de importar las retribuciones mediante Excel.

Esto provoca que, en el momento de realizar la importación para los tipos de retribución Paga Extra, Dietas, Finiquitos o cualquier otro tipo adicional, sea necesario tener creada una configuración específica para dicho tipo para el tercero y periodo en el que se desea cargar. Esta tarea será necesario realizarla la primera vez que se quieran importar retribuciones de un tipo diferente a la Nómina utilizando la nueva versión.

Al margen de la creación manual, para realizar esta tarea de la forma más ágil posible tenemos dos posibilidades:

- Duplicar la configuración de la carga seleccionando el registro del tercero que se desea replicar y, en el formulario de creación, modificar el tipo de retribución que se desea configurar, así como cualquier otro dato si fuera necesario. Esta opción es útil si queremos actuar sobre registros puntuales, por ejemplo, en aquellos que vayan a estar afectados por un finiquito.

- Utilizar la importación masiva de configuraciones de carga que permite crear de forma automática un volumen muy alto de registros mediante Excel. Para utilizar esta opción se deben los siguientes pasos:

- Desde la bandeja de configuración de carga de retribuciones, seleccionar todos los registros que se desean duplicar, acceder a Informes y utilizar el informe Configuración por Tercero, con el que se obtendrá un Excel con la información de todas las configuraciones previamente seleccionadas.

- Acceder al Excel descargado y modificar el valor de la columna "Tipo Retribución" para indicar aquel tipo para el que deseemos crear estas configuraciones. Si se deseara cambiar cualquier otro atributo en la configuración también sería posible hacerlo en ese momento.

- Importar el fichero Excel modificado a través de la acción Importar Configuración que utiliza el mismo formato que se ha descargado. Al finalizar el proceso se habrán registrados todas las nuevas configuraciones que se incluían en el fichero.

Una vez hecho esto, ya será posible utilizar la acción Importar Retribuciones seleccionado el tipo para el que se desea realizar la carga.

¿Tengo que asignar un dispuesto en la configuración de la carga de la nómina?

En el caso de que se hayan creado dispuestos para reservar en el presupuesto el importe del personal contratado, no sería necesario introducir dichos dispuestos en la configuración de la carga de la nómina. Se puede activar la asignación automática de dispuestos, siempre que se cumplan los requisitos para su correcto funcionamiento.

¿Se pueden subir los documentos digitales a las nóminas de forma masiva?

A través del “Incorporador de Nóminas” se puede realizar la carga de los documentos digitales de todas las nóminas del mes. Una vez se accede al formulario indicado, los pasos a seguir son:

- En primer lugar, se debe seleccionar la organización a la que pertenecen las nóminas que se van a incluir.

- Después se indicará el directorio en el que se encuentren los documentos correspondientes a las nóminas. Los documentos deben encontrarse dentro de una carpeta, como documentos individuales en formato pdf.

Para asociar el tercero al que pertenece, Fundanet detecta su número de documento (DNI) en el contenido del archivo. Si no lo encontrara dentro, lo buscará en el título (para ello el nombre del archivo debe ser exactamente el número del documento seguido de un punto y la extensión). - Se introducirá el Periodo de pago sobre el que se van a adjuntar dichos documentos. Este periodo debe coincidir con la fecha de pago de la nómina para que se adjunte el archivo.

- Se recomienda marcar el check “Marcar todos los documentos como confidenciales y añadir el usuario actual como usuario exclusivo”.

- Una vez que se hayan definido todos los campos, se pulsa sobre el botón “Procesar” para que se ejecute la subida de documentos de nóminas. En el caso de que alguno de los documentos no se haya podido subir, aparecerá un mensaje informando de lo ocurrido.

¿Cómo modifico la imputación presupuestaria de una retribución?

Puede darse la necesidad de cambiar la imputación presupuestaria de una retribución cuando ésta se encuentra incluida en un pago, una liquidación de impuestos y/o como gasto elegible en alguna ayuda.

Para hacer el cambio sin necesidad de eliminar el pago o sacarla de la liquidación existe la acción “Modificar información presupuestaria”:

Desde esta operación será posible cambiar tanto el proyecto como la partida de gasto, o añadir nuevos detalles de imputación, siempre y cuando el importe inicial no varíe respecto al actual.

Para utilizar esta opción los únicos requisitos son que la nómina no esté contabilizada, y que el obligado que se desea editar no se encuentre dentro del gasto elegible de ninguna ayuda, aunque si pueden estarlo otros obligados de la propia retribución.

Al crear/modificar manualmente una nómina me sale un aviso indicando que los importes por cuentas contables difieren

Al intentar crear una nómina de forma manual, o modificar una nómina ya existente, puede aparecerte el siguiente aviso "La suma de las retribuciones y de las imputaciones presupuestarias no coinciden por cuenta de gasto." Este mensaje indica que los importes incluidos por cuenta contable en los apartados de Percepciones e Información Presupuestaria no coinciden.

De esta forma, si en el apartado Percepciones se indica el concepto Salario Base = 1.000€ y este tiene asociada la cuenta contable 640, en el apartado Información Presupuestaria, las filas de imputación presupuestaria que tengan indicada la cuenta contable 640 han de sumar también 1.000€. Adicionalmente, en el apartado Información Presupuestaria se incluirán las imputaciones correspondientes al gasto de Seguridad Social, que deberán tener asociada una cuenta contable diferente a la de las retribuciones.

¿Cómo registro una nómina con baja?

Si en un mes se cuenta con una nómina de un trabajador que ha estado parcialmente de baja, la forma de introducirla en Fundanet es la que se detalla a continuación. Se parte del siguiente ejemplo:

| Concepto | Importe |

|---|---|

| SALARIO | 191,89 |

| ANTIGÜEDAD | 50,46 |

| COMP. IT | 725,06 |

| ENF. 60% EMP | 678,59 |

| ENF. 60% INS | 282,75 |

| ENF. 75% | 494,81 |

| TOTAL DEVENGOS | 2423,57 |

| DTO. C. COM. | 132,89 |

| DTO. ACC. | 46,65 |

| RETEN. IRPF | 370,57 |

| TOTAL RETENCIÓN | 550,11 |

| TOTAL LIQUIDO | 1873,46 |

| COSTE S.S. EMPR. | 845,43 |

| COSTE ACC. EMPR. | 42,41 |

| PRESTACIONES | -777,57 |

| TOTAL COSTE S.S. | 110,27 |

| TOTAL | 2533,84 |

Los conceptos devengados (en el ejemplo: salario, antigüedad, comp. IT, etc.) se incluyen en el apartado de Percepciones de la retribución.

Los conceptos retenidos (en el ejemplo: dto. c. com., dto. acc. y reten. IRPF) se incluyen en el apartado de Retenciones de la retribución.

En el apartado de Información Presupuestaria se incluyen el importe total de las percepciones (en el ejemplo: 2423,57) y el importe S.S. Empresa, que ha de coincidir con el sumatorio de los costes de Seguridad Social y las Prestaciones (en el ejemplo: 845,43 + 42,41 - 777,57). Este último importe se traslada automáticamente al campo Importe Seg. Social Empresa del apartado Importes de la retribución.

El asiento contable que se generará para esta nómina, en base a las cuentas contables configuradas en las retenciones y en las imputaciones presupuestarias, será el siguiente:

------------------------- X-------------------------

2.423,56 (640) a (4751) 370,57

110,27 (642) (476) 289,81

(465) 1.873,45

---------------------------------------------------------