SII (Suministro Inmediato de Información)

¿Qué certificado se necesita para comunicar al SII con Fundanet?

Para poder enviar al SII las facturas por vía telemática mediante los Servicios Web de los que dispone Fundanet, es necesario obtener un certificado digital de representación jurídica (Persona Jurídica - Sede (fnmt.gob.es)) o bien, si se es administrador único, de Administrador Único o Solidario - Sede (fnmt.gob.es).

Una vez se cuenta con dicho certificado, es necesario instalar la clave privada del certificado de representación en Fundanet para poder realizar las comunicaciones al SII. Esa clave privada o (.pfx) es una copia encriptada del certificado oficial que se emplea para la realización de trámites con la AEAT. La única diferencia entre el fichero .pfx instalado y el certificado digital obtenido de la Casa de la Moneda y Timbre es la necesidad de conocer una contraseña para poder realizar las comunicaciones con el sistema.

¿Cómo obtener la clave privada si tengo instalado el certificado en mi ordenador?

Para obtener la clave privada de un certificado instalado en el equipo será necesario seguir los siguientes pasos:

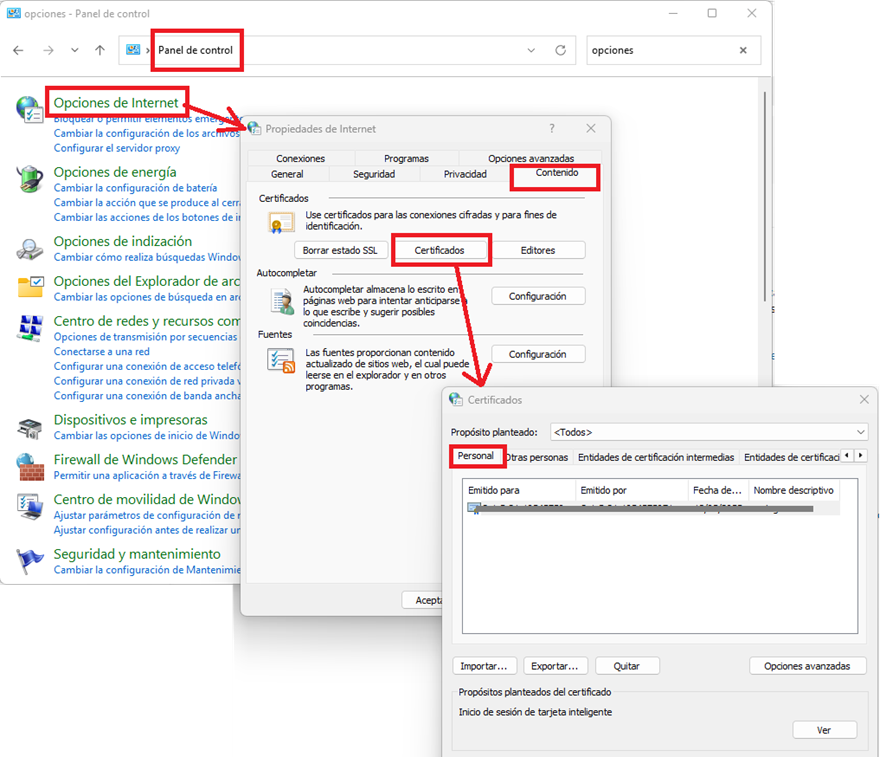

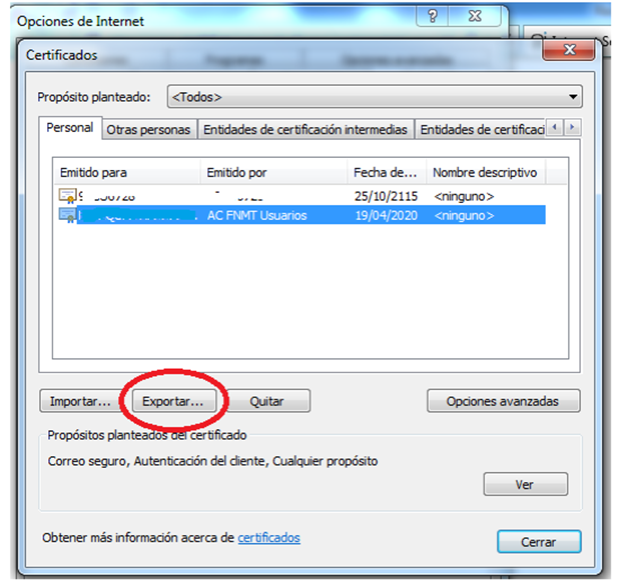

1. Acceder a Certificados (Panel de Control de Windows > Opciones de Internet > Contenido > Certificados > pestaña Personal), seleccionarlo y exportarlo:

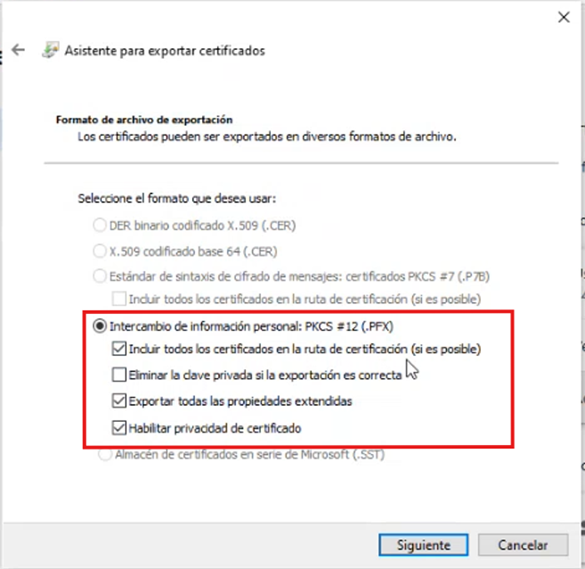

2. En el Asistente de exportación, seleccionar la opción "Exportar la clave privada":

Indicar la extensión .pfx y las opciones indicadas en la siguiente imagen:

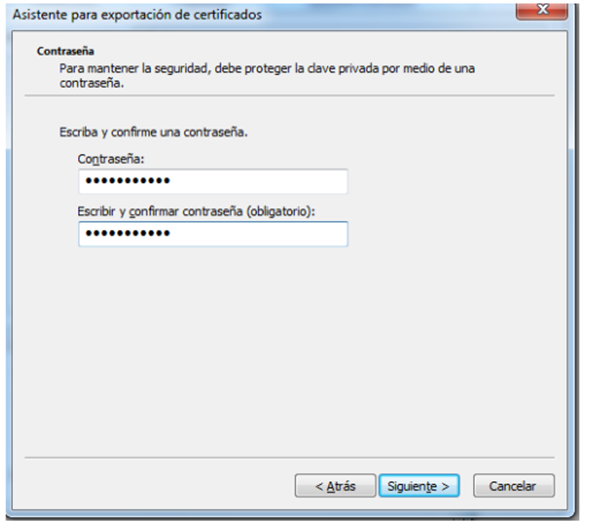

3. Elegir contraseña. Esta contraseña será la que posteriormente solicite Fundanet para el uso del certificado en los procesos de comunicación o firma. Cabe aclarar que la contraseña no se debe facilitar al personal de Fundanet, solo se debe utilizar para uso interno del centro:

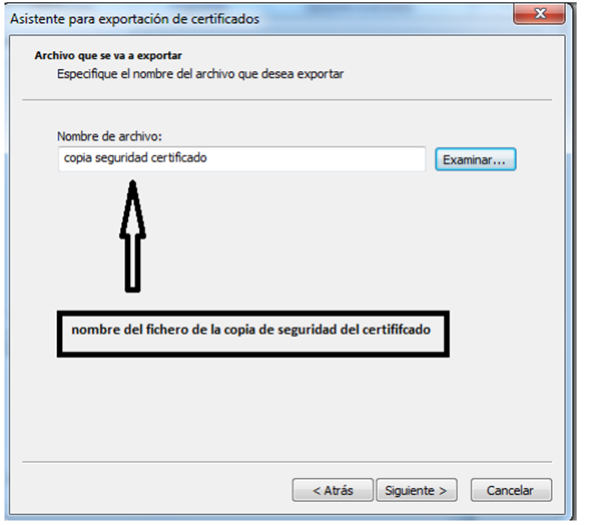

4. Elegir nombre y guardarlo en la ruta elegida:

La copia guardada ha de tener una extensión (.pfx).

¿Qué diferencia hay entre los tipos de facturas rectificativas para el SII: sustitución y diferencias?

Existen dos tipos de facturas rectificativas: por sustitución (S) y por diferencias (I).

Rectificativa por Sustitución (S): Con esta primera alternativa, se darán de alta en el sistema tres facturas diferentes:

1. Una primera factura con el importe original facturado.

2. Una segunda factura con el mismo importe que la original, pero en negativo, para “compensar” la original.

3. Una tercera factura con el importe correcto en positivo. Es esta última factura con el importe correcto la que se considerará como “rectificativa” y, por tanto, la que debe llevar incorporada los datos de rectificación (tipo, causa y vinculación a la factura original rectificada).

Será necesario comunicar las dos siguientes facturas al SII en un lote de altas de facturas recibidas.

Rectificativa por Diferencias (I): Con esta segunda alternativa, el resultado será el mismo, pero el proceso de registro es diferente, entrando en juego únicamente dos facturas:

1. Una primera factura con el importe original facturado.

2. Una segunda factura con el importe negativo a detraer de la primera para que la suma de ambas sea el importe final a facturar. Siguiendo el ejemplo, anterior, se deberá indicar -200€, para que el resultado sea 800€. Esta factura se debe vincular como rectificativa a la factura original.

En este caso también habría que comunicar ambas facturas en un lote de altas de facturas recibidas.

¿Cómo modifico el tercero de una factura enviada al SII?

Tanto para las facturas recibidas como para las emitidas, si hay que modificar el tercero de un registro que ya ha sido comunicado al SII, los pasos a seguir serán los siguientes:

- Registrar una factura que rectifique la original, con el mismo tercero y el importe en negativo. En la pestaña “Datos Rectificativa” se vinculará con la factura original que tiene el tercero incorrecto.

- Crear una nueva factura indicando el tercero correcto.

- Comunicar al SII las facturas creadas en los pasos 1 y 2.

Liquidaciones de IVA

¿Por qué no puedo modificar una liquidación de IVA?

Para poder modificar una liquidación de IVA es necesario que ésta cumpla los siguientes requisitos:

- No se haya efectuado la operación de cobro/pago de la misma.

- No se encuentre contabilizada.

- No existan creadas liquidaciones posteriores a ella.