Registro de la ayuda

¿Cómo se registra un proyecto con una ayuda competitiva y otro tipo de cofinanciación?

En el caso de tener un proyecto que se financia en parte con una ayuda competitiva y en otra con otro tipo de fondos (financiación propria, privada no competitiva, etc.), el registro del mismo dependerá del criterio contable de aplicación a resultados que se haya establecido en el centro.

Aplicación en base a gastos del proyecto financiados

En este caso, será necesario contar con tantos proyectos como fuentes de financiación, dado que hay que repartir presupuestariamente el gasto entre los diferentes proyectos que lo asumen. Es decir, si hay una ayuda que financia el 80 % de los gastos del proyecto y el resto lo asume el propio centro, será necesario contar con un proyecto que recoge la financiación de la subvención y otro para la financiación propia (puede ser el propio proyecto de estructura, o en función den análisis que quiera hacer el centro, se puede contar con proyectos por tipología de cofinanciación).

A la hora de configurar la ayuda, se ha de tener en cuenta que, si se indica un % de intensidad igual al % del gasto que se financia, dicha intensidad se estaría aplicando dos veces (en el reparto de la imputación del gasto y en la recuperación automática del gasto elegible). Para solventar esto se pueden aplicar dos soluciones:

- Realizar el gasto elegible de forma manual, indicando un % de recuperación del 100%.

- Indicar en la ayuda un % de intensidad del 100% para que al generar el gasto elegible de forma automática recupere el total del gasto imputado al proyecto de la ayuda.

Aplicación en base a gasto elegible

En este caso, se podrá contar con un único proyecto cuya financiación puede provenir de diferentes ayudas y de traspasos de saldos de otros proyectos. Los gastos se imputará íntegramente a un único proyecto. A la hora de hacer el gasto elegible, en cada ayuda se indicará los gastos concretos que son financiados por la misma y en qué porcentaje. Los gastos que no se vinculen a ninguna de las ayudas serán aquellos que quedarán asumidos por la cofinanciación procedente del traspaso (pueden ser fondos propios, fondos del investigador o grupo que lidera el proyecto, etc.).

¿Por qué no carga el presupuesto desde la ayuda?

En ocasiones, al cargar el presupuesto desde la ayuda, el sistema indica que no se puede realizar la operación porque no coinciden las partidas del modelo de justificación con las partidas/agrupaciones que ya existen en el presupuesto del proyecto.

Para solventar esta situación, se deberá comprobar que coinciden, tanto en número como en su configuración, las partidas presupuestarias del proyecto y las configuradas en el modelo de justificación. El usuario deberá comprobar que si un concepto de justificación incluye varias partidas de gasto, en el presupuesto del proyecto todas esas partidas se encuentran incluidas y agrupadas de igual manera. Pueden existir mayor número de partidas en el presupuesto del proyecto, pero nunca menos que el modelo de justificación que se quiere cargar.

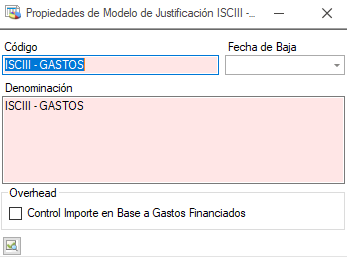

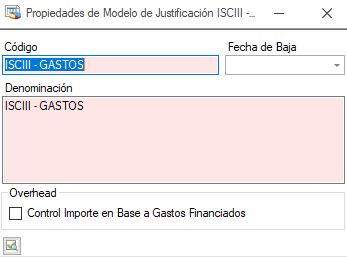

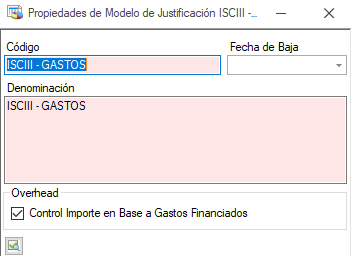

¿Cuándo se ha de marcar el check "Control Importe en Base a Gastos Financiados" del overhead en los modelos de justificación?

1. Si en el modelo de justificación no va a existir epígrafe de overhead, entonces el check “Control Importe en Base a Gastos Financiados” se deja desmarcado y no se cumplimenta el apartado “Overhead” en los diferentes conceptos de justificación:

2. Si en el modelo de justificación sí se va a incluir epígrafe de overhead:

- Si aplica el mismo % overhead para todos los epígrafes de justificación, el check “Control Importe en Base a Gastos Financiados” se deja desmarcado:

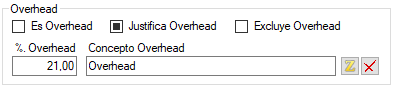

En los epígrafes de justificación es posible cumplimentar este apartado, si bien es puramente informativo, Fundanet no realiza ningún cálculo a partir de esta información:

En los epígrafes de justificación es posible cumplimentar este apartado, si bien es puramente informativo, Fundanet no realiza ningún cálculo a partir de esta información:

- Si algunos epígrafes de justificación computan un % overhead pero otros no, entonces el check “Control Importe en Base a Gastos Financiados” se deja marcado:

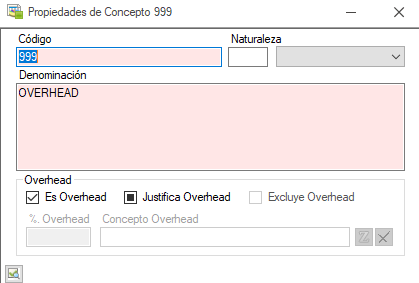

En el epígrafe de justificación que corresponda con el overhead-costes indirectos, será necesario marcar el check “Es Overhead”:

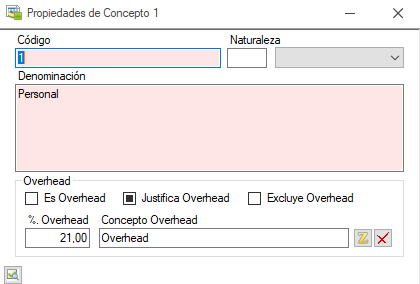

En el epígrafe de justificación que corresponda con el overhead-costes indirectos, será necesario marcar el check “Es Overhead”: Para los epígrafes que computen un % overhead, será necesario indicar el % y vincularlo al concepto de overhead:

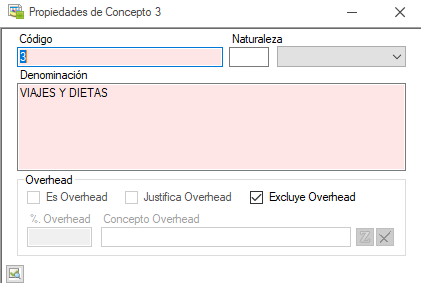

Para los epígrafes que computen un % overhead, será necesario indicar el % y vincularlo al concepto de overhead: Mientras que para los epígrafes que no generen overhead será necesario marcar el check “Excluye Overhead”:

Mientras que para los epígrafes que no generen overhead será necesario marcar el check “Excluye Overhead”:

¿Cómo se registra una ayuda de RRHH otorgada por el ISCIII?

Si la nómina se reparte presupuestariamente, es decir, al proyecto de la ayuda sólo se imputa el importe que éste financia, se deberán seguir los siguientes pasos para registrar la ayuda:

- Crear una única ayuda independientemente de las anualidades que abarque.

- Introducir los conceptos financiados de la ayuda. El importe a justificar será igual que el importe concedido y, por consiguiente, el % de financiación será del 100%.

- A la hora de generar el gasto elegible, como el importe concedido es igual que el importe a justificar, se recupera siempre al 100% la parte de la nómina imputada al proyecto que financia la ayuda.

- Al hacer el lote de justificación a través del formato del ISCIII, a pesar de que el gasto está imputado a varios proyectos, en la columna “Importe_Total” se mostrará el importe total de la nómina, independientemente de su imputación presupuestaria.

¿Cómo se gestionan los proyectos intramurales en Fundanet?

Los proyectos intramurales corresponden a financiación interna concedida por la propia entidad a investigadores o unidades, sin requerimientos de justificación frente a financiadores externos, aunque pueden estar sujetos a seguimiento o justificación interna dentro de la propia entidad.

Es habitual que los centros realicen una convocatoria interna para gestionar la concesión de los importes correspondientes a los proyectos intramurales designados.

No implica transferir dinero al investigador, sino que se consigna un importe para pagar los gastos que vengan contra los proyectos intramurales del investigador (no hay movimientos de tesorería en favor del investigador).

La gestión en Fundanet se ha de realizar de la siguiente forma:

- Creación del Proyecto Convocatoria: registro de un proyecto que actúa como convocatoria interna. En este proyecto es donde se consigna el presupuesto global aprobado por el centro. La carga de presupuesto de este proyecto dependerá de cómo gestione el centro su financiación (bien dotar de presupuesto de forma directa a través de la Planificación de Ingresos/Gastos o bien a través de un Traspaso de Saldo desde el proyecto que tenga los fondos (proyecto estructura o proyecto overhead).El proyecto convocatoria actuará como proyecto padre de los proyectos intramurales.

- Creación de los Proyectos Intramurales: se registra cada proyecto concedido como un proyecto intramural independiente. Se han de vincular al proyecto convocatoria a través del campo "Proyecto del que depende", ya que actúan como proyectos hijos. Con esta vinculación, es posible obtener informes económicos de forma agregada. Normalmente, se configura un campo de las propiedades del proyecto (Tipo, Subtipo o Naturaleza) que permite identificar este tipo de proyectos.

- Registro de una ayuda por cada Proyecto Intramural: se registra una ayuda por cada proyecto intramural concedido de forma que se pueda aplicar a resultados por cada proyecto-ayuda.

- Se aconseja registrar estas ayudas en un nodo específico (ej. "Convocatorias propias institucionales") para mejor control y explotación de este tipo de ayudas.

- Es posible configurar un modelo de justificación específico para este tipo de ayudas cuyo financiador es el propio centro.

- El comportamiento contable de estas ayudas suele ser Anual y no reintegrable. Normalmente, son convocatorias a un año, pero puede darse el caso de que queden importes disponibles pendientes de gastar al finalizar la anualidad. En esos casos, es decisión del centro cómo proceder: si permitir seguir gastando en la siguiente anualidad a través de la incorporación de remanentes o bien realizar un traspaso de saldo analítico y presupuestario al proyecto de estructura, o el que designe el centro, y dar la ayuda por Cerrada. En estos proyectos no hay overhead ya que la financiación del proyecto sale del propio centro y muchas veces, del propio overhead generado por otros proyectos.

- En cuanto a las operaciones de la Ayuda:

- No se completa el Detalle de Ingresos de la ayuda: el ingreso en el proyecto viene del traspaso de saldo del proyecto convocatoria.

- No se realiza la carga de presupuesto en el proyecto: el presupuesto en el proyecto se dota a partir del traspaso de saldo.

- En cuanto a los Conceptos Financiados, dependiendo del criterio de aplicación a resultados tendrán que completarse o no:

- Si se aplica a resultados por Gasto Elegible, sí se han de completar los conceptos financiados para que se puedan generar correctamente los gastos elegibles y aplicar a resultados.

- Si se aplica a resultados según los gastos del proyecto, no es necesario cumplimentar los conceptos financiados ya que no es necesario generar el gasto elegible en la ayuda.

- Registro del Traspaso de Saldo Presupuestario y Analítico: se registra un traspaso de saldo de tipo presupuestario y analítico desde el proyecto convocatoria (padre) a cada proyecto intramural (hijos). Este proceso genera habitualmente un asiento contable del tipo:

(65 – Transferencias internas/Provisión de Ayudas

a 499 – Financiación pendiente de ejecución (es necesaria una ayuda para la aplicación a resultados))

En relación con la ejecución económica, los gastos se imputan directamente a los proyectos intramurales concedidos contra el saldo disponible, sin necesidad de registrar ingresos asociados ni procesos de justificación externa. Podrían someterse en todo caso, a justificaciones internas. Mediante el proceso de Aplicación a Resultados de la Herramienta de Cierre Contable, dado que los proyectos intramurales se registran cada uno vinculado a una ayuda, se reconocerá como ingreso el importe correspondiente a los gastos ejecutados en cada proyecto.

Para analizar toda la convocatoria de forma conjunta (proyecto padre y proyectos intramurales hijos), se puede utilizar la Herramienta de Cierre Contable:

- Añadir en el Selector de Columnas: Proyecto del que depende

- Utilizar el buscador indicando el proyecto padre, para que los resultados de la búsqueda sean todos los proyectos que afectan a la convocatoria (padre e hijos).

Al final del ejercicio, si el centro permite que el saldo no gastado se quede en el proyecto para gastar en la siguiente anualidad, se podrá realizar la incorporación de remanentes. Si, por el contrario, el centro decide no permitir seguir gastando el disponible, tendrá que hacer un traspaso de saldo presupuestario y analítico para revertir la financiación previamente concedida. Así, como proyecto de origen se ha de incluir el proyecto intramural (hijo) y como proyecto de destino, el proyecto convocatoria (padre). El asiento contable será:

(499 – Financiación pendiente de ejecución

a 795 – Exceso de provisión)

¿Cómo se gestionan los recursos liberados o fondos de libre disposición?

Se consideran recursos liberados aquellos fondos que se generan cuando una entidad justifica gastos en un proyecto financiado (habitualmente costes de personal: horas de personal a un coste/hora determinada) que no suponen un coste económico real para el instituto o fundación, ya que son asumidos por otra entidad vinculada (hospital, universidad u otro organismo participante) y dicha entidad vinculada no emite una factura al centro por estos gastos. Es decir, el gasto real sigue estando dentro de la entidad vinculada y en el proyecto financiado del instituto se genera un ingreso/disponible por ese gasto usado para justificar, pero no consumido presupuestariamente por no ser gasto propio del centro.

Cuando se da esta situación, es habitual que entre el centro y la entidad vinculada exista un acuerdo o convenio para regular que el importe correspondiente a los gastos usados para justificación del proyecto y que no han supuesto un gasto real para el centro, pasen a estar disponibles para el investigador principal del proyecto (IP) para su utilización en otras actividades de investigación (disponibles en la bolsa del IP o en el mismo proyecto para otros gastos).

Atendiendo a lo anterior, y teniendo en cuenta que en la ayuda asociada al proyecto financiado se quedaría un importe pendiente de financiar vivo por el importe del recurso liberado, existen dos escenarios posibles en la gestión de estos recursos:

- Escenario 1. Los fondos se quedan en el propio proyecto para asumir otros gastos diferentes. Las tareas a realizar en este caso son las siguientes:

- Desmarcar el check Control Fecha Gasto en las propiedades del proyecto. Dado que, según las fechas del proyecto, este ya estará finalizado pero el presupuesto aún tendrá importe disponible para gastar (coincidente con el importe de los recursos liberados), es necesario desmarcar el check Control Fecha Gasto para que el sistema permita seguir imputando gastos en el proyecto.

- Generar el gasto elegible en la ayuda. Aunque el proyecto ya esté finalizado, en la ayuda quedará un importe pendiente de financiar (coincidente también con el importe de los recursos liberados). Para que este importe pendiente de financiar se consuma, una vez imputados nuevos gastos contra el proyecto, será necesario generar el gasto elegible en la ayuda. No se han de generar más lotes de justificación, pues estos nuevos gastos no se han de justificar al encontrarse finalizado el proyecto. Además, en los casos en los que la ayuda aplique a resultados en función del gasto elegible, este se hace indispensable para el reconocimiento de los ingresos.

- Escenario 2. Los fondos se llevan a una bolsa del IP o del servicio.Las tareas a realizar en este caso son las siguientes:

- En el proyecto que genera los fondos de libre disposición se ha de registrar un Otro Cargo en positivo, con movimiento presupuestario, movimiento contable y sin obligación de pago. El asiento suele ser: (6XX a 555).

- Registrado el Otro Cargo, se debe generar el gasto elegible de la ayuda vinculada al proyecto con el objetivo de agotar el importe pendiente de financiar. No se han de generar más lotes de justificación, pues el proyecto ya se encuentra finalizado. Además, en los casos en los que la ayuda aplique a resultados en función del gasto elegible, este se hace indispensable para el reconocimiento de los ingresos.

- En el proyecto de destino de los fondos liberados, ya sea una bolsa del IP o una bolsa del servicio, se ha de registrar un Otro Cargo en negativo, con movimiento presupuestario, movimiento contable y sin obligación de pago. El asiento suele ser: (555 a 6XX). Con este registro, los fondos se quedan disponibles en el proyecto bolsa y el investigador podrá ejecutar gastos asociados a nuevas actividades de investigación.

- Si el proyecto de destino de los fondos liberados tiene una ayuda asociada, entonces al incluir el otro cargo negativo en gasto elegible se liberará importe pendiente de financiar. Si el proyecto no tiene ayuda asociada, entonces el otro cargo supondrá un menor gasto del ejercicio o, si el centro provisiona los ingresos, supondrá un menor gasto para la provisión a la cuenta 485.

En los casos en los que aplica este Escenario 2, es decir, en los casos en que los fondos se llevan a la bolsa del investigador, muchos centros optan por registrar un traspaso de saldo presupuestario y analítico entre los proyectos, registrando un asiento contable de la cuenta 522 (proyecto origen) a una cuenta 7 o 485/13X (proyecto destino). Esta solución es rápida, si bien no se recomienda ya que no permite incluir el gasto en el gasto elegible de la ayuda del proyecto de origen (quedaría siempre un importe pendiente de financiar) y no refleja correctamente el gasto en el presupuesto del proyecto de origen.

¿Cómo se gestionan los proyectos multicéntricos pertenecientes a convocatorias del ISCIII?

Las convocatorias multicéntricas del ISCIII corresponden a ayudas en las que existe un único centro beneficiario, que es quien recibe la financiación y asume la responsabilidad de la ejecución del proyecto, aunque en el desarrollo participen varias entidades colaboradoras.

En la resolución de concesión únicamente aparece como beneficiario el centro coordinador, que firma convenios de colaboración con el resto de las entidades participantes para la ejecución de parte de las actividades del proyecto. Estas colaboraciones no se consideran subcontratación, sino ejecución científica coordinada entre centros.

Desde el punto de vista económico, el centro beneficiario:

- Recibe la financiación total del proyecto

- Ejecuta una parte directamente

- Transfiere otra parte a los centros colaboradores

- Reparte también el Overhead correspondiente a dichos colaboradores

Este tipo de convocatorias son habituales en la Acción Estratégica en Salud (AES) del ISCIII y, en el caso de las financiadas con fondos del Mecanismo de Recuperación y Resiliencia (MRR), presentan además particularidades contables como la no admisión de IVA. Requiere, además, una configuración específica en la ayuda para poder registrar los gastos de los colaboradores, diferenciar el overhead del centro y el de partners, y reflejar correctamente la ejecución económica del proyecto multicéntrico.

En cuanto a la creación de la ayuda, se ha de tener en consideración lo siguiente:

- Asignación de un modelo de justificación específico: para este tipo de proyectos, se recomienda la creación de un modelo de justificación específico en el que se crearán los conceptos de justificación separando aquellos que son correspondientes a los gastos de los colaboradores, de los que son del centro:

- Por ejemplo, dentro del epígrafe 1. Personal se deberán crear dos nuevos epígrafes: 1.1. Personal organización y 1.2. Personal Colaboradores. Esto se ha de gestionar de la misma manera para el resto de epígrafes de justificación.

- Los conceptos de justificación de los colaboradores se han de marcar como Excluye Overhead (incluido el concepto de justificación de Overhead Colaboradores que estará también diferenciado).

- El concepto de justificación de overhead del centro se ha de marcar como Es Concepto Overhead

- En los conceptos de justificación directos del centro se ha de completar el apartado correspondiente al % Overhead, seleccionando la denominación del concepto de gasto de overhead del centro.

- Respecto a los datos generales de la ayuda, y concretamente en relación con el Importe Overhead, se ha de indicar el importe de overhead que realmente se queda el centro, no el total que se genera en el proyecto, pues hay una parte del mismo que se transfiere finalmente a los partners. Por otro lado, dado que son proyectos financiados por el Mecanismo de Recuperación y Resiliencia (MRR), no admiten IVA, por lo que se ha de desmarcar el check Admite IVA.

- En cuanto a las Operaciones de la ayuda:

- Conceptos financiados: dado que en el modelo de justificación se han identificado de forma separada los epígrafes de justificación de la organización y los de los colaboradores, los importes en los conceptos de gasto se introducen siguiendo este criterio.

- Detalle de ingreso: el importe de overhead correspondiente a los colaboradores se ha de diferenciar en un concepto de ingreso específico, y no se ha de marcar como overhead, pues realmente no se lo queda el centro.

- Carga del presupuesto: se realiza desde la ayuda una vez introducida la información en los Conceptos Financiados.

En cuanto a la ejecución económica, los gastos se han de imputar contra el presupuesto del proyecto de la siguiente forma:

- Se han de registrar gastos sin factura (gasto menor) para reflejar los gastos directos de los colaboradores, con asiento (650 a 4XX)

- Se han de registrar gastos sin factura para reflejar el importe de overhead a repartir a los colaboradores, con asiento (650 a 4XX)

- Los gastos del centro se registran e imputan presupuestariamente en el proyecto como se hace habitualmente mediante los formularios de retribuciones, facturas recibidas, gastos menores, etc.

Mediante la generación del gasto elegible, todos los gastos imputados al proyecto se recogerán como gastos corrientes (incluyendo el importe del overhead que se transfiere a los colaboradores que se registra como un gasto sin factura). Además, esta generación será imprescindible para las ayudas que apliquen a resultados por gasto elegible.

Posteriormente, mediante el proceso de Aplicación a Resultados, se reconocerá como ingreso en cuenta de grupo 7, el importe correspondiente al gasto ejecutado que estará compuesto por:

- Gastos directos del centro contra el proyecto

- Gastos directos de los colaboradores (que se reconoce mediante Gasto sin factura)

- Importe de overhead que se reparte a los colaboradores (que se reconoce mediante Gasto sin factura)

En la cuenta contable de ingreso por overhead debe quedar únicamente el importe correspondiente al overhead del centro.

Gasto elegible y justificación

¿Cómo generar el gasto elegible para un conjunto de ayudas?

Desde la gestión de ayudas, es posible generar el gasto elegible para un conjunto de ayudas. Para ello habrá que posicionarse sobre el nodo desde el que se quiera generar y, con el botón derecho del ratón, seleccionar la opción "Generar gasto elegible". El usuario se podrá posicionar sobre los siguientes nodos para iniciar el proceso de generación de todas las ayudas que se encuentren dentro del mismo:

- El nombre de la Organización

- Una tipología de ayuda (subvención, convenio, etc. en función de la configuración de la instalación)

- Un financiador

- Una convocatoria

El gasto elegible se generará en la anualidad deseada siempre que se cumplan los siguientes requisitos:

- La ayuda no se encuentre en estado solicitada, cerrada o denegada.

- En los conceptos financiados de la ayuda se haya definido dicha anualidad, en caso contrario, tras el proceso se mostrarán los errores encontrados.

¿Cómo comprobar que se incluyen en Gasto elegible y en el Lote de justificación todos los gastos del proyecto?

A través del Seguimiento Presupuestario del Proyecto (disponible tanto en las Operaciones del proyecto como en los Resultados de la búsqueda de proyectos) se puede acceder al Informe de Gastos detallado. Este informe permite revisar si los gastos presupuestarios del proyecto se han incluido en el gasto elegible o no, así como si se han incorporado en un lote de justificación y en qué epígrafe. Para poder hacer este análisis de forma eficiente y para un conjunto de proyectos, se recomienda la configuración de una vista con las siguientes columnas:

Código Id. Proyecto: columna que se selecciona desde el “Selector de Columnas”

Título Abreviado: columna que se selecciona desde el “Selector de Columnas”

Tipo documento de Gestión: columna que se selecciona desde el “Selector de Columnas”. Será necesario filtrar por aquellos tipos que pueden ser justificados (facturas recibidas, gastos sin factura, nóminas, otros cargos).

Fecha emisión documento: columna que se selecciona desde el “Selector de Columnas”

Tercero Documento: columna que se selecciona desde el “Selector de Columnas”

Referencia: columna que se selecciona desde el “Selector de Columnas”

Nº Factura Proveedor: columna que se selecciona desde el “Selector de Columnas”

Concepto de Gasto: columna que se selecciona desde el “Selector de Columnas”

Justificación: columna que se selecciona desde el “Selector de Columnas”

Importe Gasto Presup: columna que se selecciona desde el “Selector de Columnas”

Importe Pago Presup.: columna que se selecciona desde el “Selector de Columnas”

Fecha último pago: columna que se selecciona desde el “Selector de Columnas”

Ayuda que financia el gasto: columna que se selecciona desde el “Selector de Columnas”

Ejercicio G.E: columna que se selecciona desde el “Selector de Columnas”

Importe Financiado G.E.: columna que se selecciona desde el “Selector de Columnas”

Importe Justificado G.E.: columna que se selecciona desde el “Selector de Columnas”

Dif GE vs Ppto: columna calculada de tipo “Decimal”. Fórmula a aplicar: Iif([Importe Financiado G.E.] Is Null, [Importe Gasto Presup], [Importe Gasto Presup] - [Importe Financiado G.E.])

Dif Financ vs Justif: columna calculada de tipo “Decimal”. Fórmula a aplicar: Iif([Importe Justificado G.E.] Is Null, [Importe Financiado G.E.], [Importe Financiado G.E.] - [Importe Justificado G.E.])

Importe Financiado Lote Justif.: columna que se selecciona desde el “Selector de Columnas”

Imp Fin GE - Jus Lot: columna calculada de tipo “Decimal”. Fórmula a aplicar: Iif([Importe Financiado Lote Justif.] Is Null, [Importe Financiado G.E.], [Importe Financiado G.E.] - [Importe Financiado Lote Justif.])

Nº Lote: columna que se selecciona desde el “Selector de Columnas”

Fecha desde Lote Justif.: columna que se selecciona desde el “Selector de Columnas”

Fecha hasta Lote Justif.: columna que se selecciona desde el “Selector de Columnas”

Una vez que se ha definido esta vista, se llevarían a cabo las siguientes comprobaciones:

- Gastos no incluidos en GE: para identificar estos casos se filtrará por Ayuda que financia el gasto = Nulo.¿Por qué no se ha incluido el gasto en el GE de la ayuda?Si el gasto presupuestario no se ha incluido automáticamente en el Gasto Elegible de la ayuda revise si el concepto de gasto al que está imputado se encuentra incorporado en el modelo de justificación vinculado a dicha ayuda. En caso de que sí lo esté, compruebe si existe importe pendiente de financiar en el epígrafe correspondiente.

- Gastos incluidos en GE pero por importe diferente al importe imputado presupuestariamente al proyecto: para identificar estos casos se filtrará por:

- Dif GE vs Pprto > 0

- Ayuda que financia el gasto = No está vacío No se incluye todo el gasto presupuestario en GE y sí deberíaEn la mayor parte de los casos esto se debe a que no existe importe pendiente de financiar en el epígrafe suficiente para incluir el importe restante del gasto. Revise que no se han incorporado gastos manuales que puedan proceder de otros proyectos. En caso de que el GE se haya generado automáticamente y no se han incorporado gastos de otros proyectos, revise que:

- Si se ha realizado una modificación extrapresupuestaria positiva en el proyecto, se han incrementado los importes Concedidos y A justificar de los conceptos financiados correspondientes.

- Si se ha realizado una modificación presupuestaria entre partidas de diferentes epígrafes, se ha incrementado el Concedido y A justificar de la partida de destino, y se ha disminuido en el mismo importe la partida de origen.

- Gastos incluidos en GE pero no incluidos en el lote de justificación: para identificar estos casos se filtrará por Dif Financ vs Justif >0 ¿Por qué no me recupera los gastos elegibles al generar el lote de justificación?Al generar el lote se recuperan sólo los gastos que cumplan las condiciones del lote (fechas y estado de tesorería). A través de las columnas Importe Pago Presup. se pueden identificar los gastos que aún no están pagados, por lo que no se recuperarán al crear un lote con criterio Sólo documentos pagados. Asimismo, a través de la columna Fecha último pago se podrá identificar aquellas que se han pagado fuera del periodo de justificación del lote.