Herramienta de cierre contable

¿Por qué no cuadra el Saldo Final Calculado con el Saldo Final Real?

El Saldo Final Calculado (SFC) se corresponde con una fórmula en la que suman y restan otras columnas del informe. Sin embargo, el Saldo Final Real (SFR) es el saldo que tiene la cuenta contable para el proyecto a la Fecha Hasta del informe. Por tanto, si se ha introducido algún movimiento en la contabilidad analítica que no cumple con los requisitos para reflejarse en alguna de las columnas del informe, no figurará tampoco en el SFC.

Para identificar el origen de estas diferencias, siga los siguientes pasos:

- Contabilice en definitivo todos los registros del periodo para el que se esté lanzando la herramienta de cierre contable. Puede usar el Contabilizar global, marcando el check de Pasar a definitivo y revisando a través del mismo que no existen diarios provisionales en Contanet.

- Obtenga el extracto de múltiples cuentas para la cuenta y proyecto que presenta diferencia.

- Identifique en el listado los registros que no se están mostrando en ninguna columna del informe y están causando las diferencias.

Contabilización de Ayudas (subvenciones, donaciones,...)

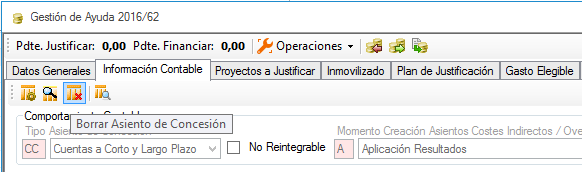

¿Cómo elimino un asiento de concesión de una ayuda de corto y largo plazo?

Para poder eliminar el asiento de concesión de una ayuda es necesario, en primer lugar, que el ejercicio contable al que pertenece la fecha de concesión de la ayuda se encuentre abierto en Contanet. En caso de que así sea, basta con acceder a la pestaña de Información Contable de la ayuda, y pulsar sobre la opción "Borrar Asiento de Concesión":

Ajustes contables y otros asientos a generar en los procesos de cierre

¿Cómo se contabilizan los gastos anticipados a final de ejercicio?

Llegado el final del ejercicio contable, en caso de que se haya incurrido en gasto para el cual no se cuenta aún con el documento formal (factura recibida, pago de ayuda, etc.), se puede llevar a cabo el registro del mismo para que tenga efectos a nivel contable y/o presupuestario. El registro de estos Gastos Anticipados puede realizarse en Fundanet a través de dos vías, en función de la casuística a resolver:

- Contabilización del albarán de compra: en caso de tener implementado el módulo de compras, se podrán contabilizar aquellos albaranes correspondientes a mercancías recepcionadas o servicios prestados cuya factura se va a recibir en el ejercicio contable siguiente.

- Contabilización de un dispuesto presupuestario: en caso de no tener implementado el módulo de compras, o que el gasto que se desee registrar no se corresponda con un pedido a proveedor, se podrá registrar un dispuesto para reflejar el compromiso futuro de un gasto. Los dispuestos podrán ser contabilizados para reflejar el asiento de la cuenta de gasto indicada en la partida contra cuenta contable acreedora indicada en el propio dispuesto.

¿Cómo periodifico una factura recibida cuyo servicio abarca un periodo superior al ejercicio contable en el que se recibe?

Si se recibe una factura por el importe de un servicio que abarca el periodo 01/09/20xx a 31/08/20xx+1 y se desea periodificar dicho gasto (en el ejercicio x sólo se incluya en el grupo 6 el importe de septiembre a diciembre y en el ejercicio x se contabilice en grupo 6 el resto del importe) los pasos a seguir serían los siguientes:

- Creación de la Factura recibida (o gasto menor): en cuanto a la imputación presupuestaria de la factura, se deberán incluir dos líneas para cada concepto:

- Una línea contendrá el importe del año x y tendrá indicada la cuenta contable del grupo 6 que se habrá heredado de la partida o del artículo (si procede del circuito de compras)

- La otra línea contendrá el importe del año x+1 y en ella se deberá indicar la cuenta que ha de figurar en el debe para contabilizar el gasto periodificado (por ejemplo, 480)

- Creación de los asientos de periodificación en los años siguientes: en el momento de crear la factura se deberán crear los otros cargos correspondientes a la periodificación de estos gastos en las anualidades siguientes. Para ello, por cada año en el que se desee periodificar el gasto se deberá crear un Otro Cargo con las siguientes características:

- Proyecto: Seleccionar proyecto al que se vincula el cargo (mismo que factura recibida)

- Tipo de Cargo: “Periodificaciones”

- Fecha de Operación: fecha en la que se desee contabilizar en el año x+1 el asiento (6xx) -a- (480)

- Banco: Entidad bancaria

- Tercero: Emisor de la factura (mismo que en la factura recibida)

- Forma de Pago: Pago al contado

- Importe Cargo: Importe periodificado para la anualidad del otro cargo

- Obligación de pago: Este check deberá estar desmarcado (lo que se paga es la factura, el cargo tiene como objetivo ser un asiento contable de periodificación)

- Parte inferior:

- No se ha de introducir imputación presupuestaria. Ésta la genera la propia factura en el ejercicio presupuestario al que se ha imputado

- Se ha de introducir el asiento contable de la periodificación: (6xx) -a- (480) por el importe de la periodificación correspondiente